Порядок отражения в бухгалтерском учете средств целевого бюджетного финансирования

Опубликовано: 14.02.2018Предметом рассмотрения данной статьи является порядок отражения в бухгалтерском учете коммерческих организаций получения и использования средств целевого бюджетного финансирования, предусматриваемых в бюджетах различного уровня на финансирование целевых программ в соответствии со ст.ст.85, 86 и 87 Бюджетного кодекса РФ.

Долгое время, среди прочих, одним из наиболее актуальных является вопрос о необходимости отражения полученных средств бюджетного финансирования с использованием счетов реализации в составе выручки от продажи товаров (выполнения работ, оказания услуг).

При рассмотрении данной проблемы необходимо определить объект выделения бюджетных средств (направлением финансирования), т.е. выяснить статус полученных организацией средств и, соответственно, решить вопрос о сфере применения положений ПБУ 13/2000 Учет государственной помощи" (утв. Приказом Минфина России от 16.10.2000 N 92н.

На основании п.4 ПБУ 13/2000 формируется информация о государственной помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), и в прочих формах 1 . При этом положения ПБУ 13/2000 используется, в частности, для отражения в бухгалтерском учете полученных бюджетных средств на следующие направления расходования:

на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.); на покрытие текущих расходов организации, подлежащих компенсации на систематической основе (приобретение материально - производственных запасов, оплата труда работников и другие расходы аналогичного характера); как компенсация за уже понесенные организацией расходы, включая убытки, в частности в жилищно - коммунальном хозяйстве, агропромышленном комплексе (в части возмещения убытков предприятий муниципального жилищно - комму нального хозяйства, городского хозяйства, обеспечивающих объекты социальной сферы муниципальной собственности теплоэнергоресурсами (разницы между тарифами за услуги и затратами) и т.д.; на оказание немедленной финансовой поддержки организации в виде чрезвычайной помощи без связи с осуществлением расходов в будущем и др.. При этом в соответствии с п.3 ПБУ 13/2000 при организации бухгалтерского учета получаемых из бюджетов соответствующих уровней сумм дотаций в связи с государственным регулированием цен на продукцию (работы, услуги) не могут использоваться положения ПБУ 13/2000. В части отражения в бухгалтерском учете полученных бюджетных средств в качестве выручки от продажи продукции и товаров (выполнения работ, оказания услуг), полученной от обычных видов деятельности, следует применять положения ПБУ 9/99"Доходы организации". В таком порядке в бухгалтерском учете отражаются, в частности, средства, полученные: на компенсацию тарифов на электрическую энергию; на суммы льгот, предоставляемых отдельным категориям населения по оплате услуг жилищно - коммунального хозяйства, услуг связи, по проезду в городском транспорте и метрополитене, на оплату медицинских услуг; на осуществление программы по ремонту и техническому обслуживанию объектов социальной сферы, благоустройству, озеленению, освещению городов и поселков, благоустройству и содержанию дорог, на реструктуризацию оборонной отрасли, на научно - исследовательские работы и т.д. Порядок отражения на счетах бухгалтерского учета и налогообложения сумм, получаемых организациями целевых бюджетных ассигнований, определяется тем, какие расходы предусматривается компенсировать данной субсидией. Например, в зависимости от целей выделения средств целевого финансирования организации жилищно-коммунального хозяйства отражают в бухгалтерском учете различным образом следующие бюджетные поступления: на покрытие предоставленных в соответствии с законодательством Российской Федерации льгот гражданам (по нормам ПБУ 9/99); на возмещение из бюджета разницы между тарифами за продукцию, работы и услуги и затратами организаций жилищно - коммунального хозяйства, т.е. на покрытие убытков (по нормам ПБУ 13/2000). Как было отмечено выше, учет бюджетных средств, направленных в виде государственной помощи (субсидий, субвенций) на финансирование расходов, осуществляется в соответствии с правилами, установленными ПБУ 13/2000.1.1 Поступление средств целевого финансирования

Контрольно-ревизионный отдел: структура, функции, основные задачи

Какие задачи выполняет контрольно-ревизионный отдел? От чего должна зависеть его структура? Какие функции он на себя берет? Кто отвечает за его деятельность? С какой целью контрольно-ревизионный отдел создается?

Общая информация

Какова их структура?

Состав, а также штатная численность утверждаются директором организации в зависимости от существующих особенностей и выдвигаемых условий. Возглавляет его начальник контрольно-ревизионного отдела. В его роли может выступить управляющий безопасностью (или же быть советником). Дополнительно могут привлекаться отдельные специалисты или же конкретные структурные подразделения. К примеру – бухгалтерия, отдел кадров или служба безопасности. После того как отдел сформирован, начальник распределяет между ними обязанности и утверждает их должностные инструкции. Устанавливается четкая структура контрольно-ревизионного отдела с точным распределением зон ответственности.

«Интерком-Аудит» | Мнение наших экспертов | Оказание услуг, выполнение работ ненадлежащего качества: отражение в учете

Оказание услуг, выполнение работ ненадлежащего качества: отражение в учете

Ответственность за выполнение работ, оказание услуг ненадлежащего качества на исполнителя возложена Гражданским кодексом РФ. Кроме того, если заказчиком является физическое лицо, то также применяются нормы Закона от 07.02.1992 г. № 2300-1 «О защите прав потребителей». В данной статье мы сравним ответственность установленную указанными законами и рассмотрим порядок ее отражения в учете организации.

Правовое регулирование.

Так, исходя из пункта 1 статьи 723 ГК РФ, при выполнении подрядчиком работ ненадлежащего качества заказчик вправе по своему выбору потребовать:

безвозмездного устранения недостатков в разумный срок

соразмерного уменьшения установленной за работу цены

возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда (статья 397 ГК РФ)

Ответственность за невыполнение работ ненадлежащего качества также может быть установлена договором.

Кроме того, в соответствии с пунктом 2 статьи 723 ГК РФ подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением заказчику причиненных просрочкой исполнения убытков. В этом случае заказчик обязан возвратить ранее переданный ему результат работы подрядчику, если по характеру работы такой возврат возможен. При этом безвозмездно выполнить работу заново вправе требовать и заказчик – гражданин, в случае заключения договора бытового подряда (пункт 1 статьи 737 ГК РФ). Договор бытового подряда, позволяет заказчику воспользоваться и статьей 739 ГК РФ. Т.е. потребовать:

Порядок применения бухгалтерских справок в бухгалтерском и налоговом учете

Б ухгалтерская справка представляет собой внутренний документ, предназначенный для того, чтобы исправить ошибки в учете, подтвердить ту или иную операцию, для которой не предусмотрены унифицированные формы первичных документов, скорректировать данные бухгалтерского учета для налогового или вести раздельный учет. Правильно оформленный документ убережет компанию от проблем с налоговиками и поможет доказать свои права в случае возникновения разногласий, в том числе и в судебном порядке.

О том, что бухгалтерская справка является первичным документом, можно догадаться только по косвенным признакам. Напрямую это не прописано ни в одном нормативном документе. Косвенно об этом говорится в ст. 313 НК РФ, которая относит бухгалтерскую справку к документам, подтверждающим данные налогового учета. Унифицированной формы документа нет. Поэтому, чтобы операции на ее основании можно было отразить в учете, бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», а именно:

наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.Компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Обычно справку пишут на простом листе бумаги формата А4 и подкалывают либо к тем документам, которые она поясняет, либо заводят отдельную папку «Бухгалтерские справки» по каждому кварталу отдельно и держат их там.

Бухгалтер самостоятельно решает, что именно и насколько подробно будет отражено в справке. Однако лучше включать как можно больше информации. Ограничившись одной проводкой, исправляющей ошибку, вы можете впоследствии не вспомнить, по какой причине вы это делали: придется поднимать документы, а это лишний труд.

Итак, мы рассмотрим ряд операций, при которых необходимо составить бухгалтерские справки.

Объекты бухгалтерского учета

Рассмотрим объекты бухгалтерского учета подробнее. Так имущество предприятия делится на две большие группы:

1.Внеоборотные активы

Основные средства Нематериальные активы Незавершенное строительство Долгосрочные финансовые вложения2.Оборотные активы

Производственные запасы (сырье, полуфабрикаты, тара) Готовая продукция Денежные средства Краткосрочные финансовые вложенияК основным средствам организации относятся здания, оборудование, легковой и грузовой транспорт, офисная оргтехника и мебель, инструменты. Все основные средства делятся на собственные и арендованные. Отдельно учитываются действующие, резервные, находящиеся на реконструкции и бездействующие основные средства. Сюда же относятся капитальные вложения в улучшение земли, например, такие как оросительные, осушительные работы.

К нематериальным активам относятся патенты, изобретения, права на пользование землей, водой, программное обеспечение, товарные знаки.

К незавершенному строительству можно отнести затраты на капитальный ремонт, реконструкцию оборудования, геологоразведочные работы,на строительно-монтажные работы и инвентарь, согласно сметы на капитальное строительство.

Долгосрочные финансовые вложениякак объекты бухгалтерского учета предусматривают приобретение акций и облигаций на долгосрочной основе, участие в доле уставного капитала других организаций, либо выдача им займов под долговые обязательства.

1. Основные средства и основные фонды: общие положения и классификация

1. Основные средства и основные фонды: общие положения и классификация

Поскольку понятия основных средств (в бухгалтерском учете) и основных фондов (в налоговом учете) различаются, рассмотрим, что понимает бухгалтерское и налоговое законодательство под такими объектами. При этом заметим, что в целях бухгалтерского (пообъектного) учета используется именно термин «основные средства », в то время когда налоговый (групповой) учет оперирует таким понятием, как «основные фонды ».

1.1. Основные средства как объект бухгалтерского учета

Определение термина «основные средства»

Порядок бухгалтерского учета ОС регулируется П(С)БУ 7, согласно п. 4 которого основные средства — это материальные активы , которые предприятие содержит с целью использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он более года).

При этом в бухгалтерском учете объект ОС признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и его стоимость может быть достоверна определена (п. 6 П(С)БУ 7).

Единицей учета ОС в бухгалтерском учете является объект ОС — законченное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно объединенных предметов одинакового или разного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно; прочий актив, отвечающий определению ОС, или часть такого актива, контролируемая предприятием.

Как в бухгалтерском и налоговом учете отразить передачу денежных средств православному приходу по договору пожертвования на строительство храма?

Операции по безвозмездному перечислению денежных средств не признаются объектом обложения НДС, поэтому в рассматриваемой ситуации организация в любом случае не должна уплачивать НДС с денежных средств, передаваемых на строительство храма православному приходу.

На сумму благотворительной помощи нельзя уменьшить налогооблагаемые затраты в целях налогообложения прибыли, никаких льгот и исключений для рассматриваемого случая НК РФ не предусмотрено.

В соответствии с Федеральным законом РФ от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ) под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

При этом благотворительная помощь оказывается только на цели, перечисленные в Законе № 135-ФЗ, и только физическим лицам либо некоммерческим организациям (п. 2 ст. 2 Закона № 135-ФЗ), которые могут создаваться, в частности, в форме общественных или религиозных организаций (объединений) для достижения социальных, благотворительных, культурных, удовлетворения духовных и иных нематериальных потребностей граждан (ст. 2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ)).

В соответствии с п. 1 ст. 2 Закона № 135-ФЗ благотворительная деятельность осуществляется, в частности, в целях содействия:

укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов; деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности.Таким образом, на наш взгляд, денежные средства, которые организация перечисляет православному приходу, следует рассматривать как благотворительную помощь.

Учет расходов на ГСМ и топливо

Организации устанавливают нормы расхода топлива исходя из Распоряжения Минтранса РФ, другие - исходя из норм расхода, установленных в ПТС.

Согласно подпункту 11 пункта 1 статьи 264 НК РФ, расходы на ГСМ и топливо относятся к прочим расходам, связанным с производством и реализацией. В Письме от 10 июня 2011 года № 03-03-06/4/67 Минфин разъяснил, что организация может учитывать затраты на приобретение горюче-смазочных материалов также в соответствии с подпунктом 5 пункта 1 статьи 254 НК РФ в составе материальных расходов.

В Письме от 30 января 2013 года № 03-03-06/2/12 Минфин сделал вывод, что Налоговым кодексом не предусмотрено нормирование расходов на содержание служебного транспорта. В этой связи компании рекомендуется утвердить приказом нормы топлива и ГСМ и сделать эту бумагу приложением к учетной политике.

Документальное подтверждение

Документальным подтверждением установления норм расхода ГСМ в компании являются: соответствующий приказ, а также учетная политика фирмы. Кроме того, требуется бумажно доказать сам расход: сделать это можно на основании путевого листа.

Обратите внимание, авансовые отчеты, кассовые чеки, накладные и прочие документы, подтверждающие факт приобретения ГСМ, не могут служить основанием для списания горюче-смазочных материалов в состав расходов в бухгалтерском и налоговом учете.

Постановлением Госкомстата России от 28 ноября 1997 года № 78 установлено несколько форм путевых листов в зависимости от вида автомобиля.Напомню, что в соответствии с новым законом «О бухгалтерском учете» компаниям предоставлено право самостоятельно разрабатывать формы первичных документов. В этой связи подтвердить расход ГСМ можно либо с помощью путевого листа, либо на основании иного первичного документа, разработанного фирмой и содержащего все необходимые реквизиты.

Зачастую на практике данные путевых листов не совпадают с показателями спидометра или же количеством бензина в баке. За такими неточностями и расхождениями нужно следить. При этом фирма может подстраховаться и подготовить оправдательные бумаги, объясняющие этот факт. Например, можно своевременно оформить приказ о работе в выходной и праздничный день и выписать путевой лист, подготовить документ на встречу контрагентов и смету на представительские расходы, обосновав использование автомобиля необходимостью проведения переговоров.

Счет 02 в бухгалтерском учете: проводки и примеры по амортизации основных средств

Счет 02 бухгалтерского учета — это пассивный счет «Амортизация основных средств». Служит для начисления амортизации и её накопления в течение срока эксплуатации основных фондов. С помощью типовых проводок и наглядных практических примеров разберемся в специфике использования счета 02 и в особенностях проведения операций по амортизации ОС.

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

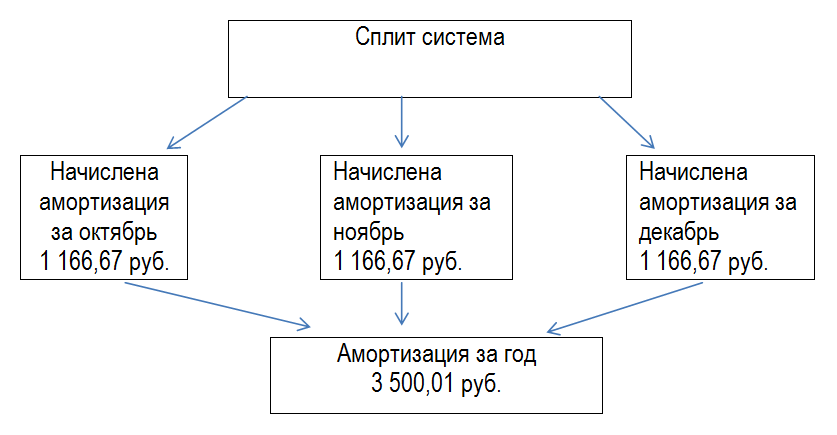

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету; В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

Дт Кт Сумма, руб. Описание проводки Документ Ежемесячно в течение срока полезного использования сплит системы 20 02 1 166,67 Начислена амортизация по сплит системе Бухгалтерская справка-расчетСчет 01 "Основные средства"

СЧЕТ 01 "ОСНОВНЫЕ СРЕДСТВА"

Счет 01"Основные средства" предусмотрен для обобщения данных о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, залоге. Учет основных средств осуществляется в соответствии с Положениемпо бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот; многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.